本篇文章3597字,读完约9分钟

如果不出意外,湖南麦济生物技术股份有限公司(简称“麦济生物”)的港股IPO之旅出了意外。

2026年3月17日,港交所网站,麦济生物的招股书已经无法打开。

按照港交所规则,这版招股书已于1月失效,如果不能在4月14日之前重新递交申请,麦济生物此次冲刺港股IPO将彻底失败。

头顶创新药企光环、手握“全球唯一经Ⅲ期临床长效抗IL-4Rα抗体”,麦济生物曾意气风发地递表,如今却连聆讯的门槛都没摸到。

这背后究竟有何硬伤?麦济生物能否在最后不到一个月的时间里力挽狂澜?

图源:港交所官网

至今未通过证监会备案

麦济生物此次冲刺港股IPO,从一开始就埋下了仓促的隐患。

麦济生物成立于2016年,前身是“上海麦济生物技术有限公司”,是一家专注过敏与自免疾病领域的注册临床阶段生物医药公司。

作为典型的研发型企业,麦济生物早期依托上海的生物医药产业链资源、人才优势完成了核心管线的初步布局。

2024年、2025年,湖南湘江新区引导五号基金先后两次增资麦济生物,持股比例6.59%。

也就是在2024年7月,麦济生物迁址湖南湘江新区芯城科技园。迁址两个月后,公司完成股改,搭建符合港股IPO标准的股份公司架构,上市进程全面提速。

2025年7月14日,麦济生物向港交所递交了主板上市申请,独家保荐机构为中金公司;随后,公司向中国证监会提交了境外上市备案申请。

根据现行监管规则,内地企业境外上市需要先完成证监会备案,港交所才会安排聆讯,这一前置条件成为麦济生物IPO的第一道关卡。

递表初期,市场对于麦济生物的IPO抱有一定期待,核心逻辑在于其核心产品MG-K10的临床进展。

这款长效抗IL-4Rα抗体用于治疗成人中重度特应性皮炎,经Ⅲ期临床试验,中国上市许可申请于2025年10月30日获得国家药监局(NMPA)受理。

理论上,凭借核心产品的临床进展,麦济生物本应拥有一定的审核优势,只要公司基本面、合规等方面无重大瑕疵,通过审核的概率并不低。

现实很骨感,或许是因为过于追求递表速度,麦济生物此次IPO一开始就留下了不少合规隐患。

2025年9月25日,证监会向麦济生物下发了境外上市备案反馈意见,要求公司就股权变动合规性、股权代持核查、业务资质、国有股东标识、发行上市及全流通事宜、专利纠纷等六大核心问题进行补充说明,并由律师出具明确法律意见。

然而,直到2026年1月14日递表满6个月,仍未见麦济生物就此回复,更谈不上完成“通过证监会备案”这一前置条件了,聆讯自然也无从说起。

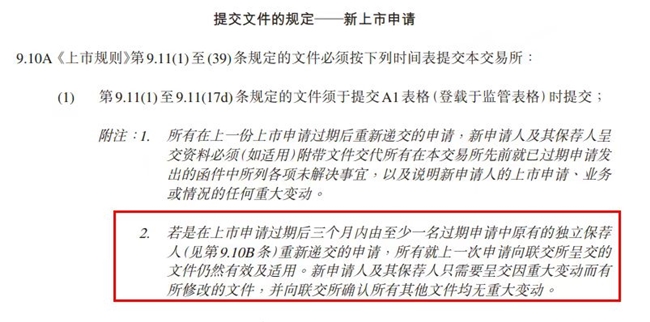

按港交所规则,内地企业向港交所递交IPO申请后,招股书有效期只有6个月,如若6个月内没能通过聆讯,招股书自动失效。

失效之后,还有一个补交期——如果三个月内,由至少一名原有独立保荐人重新递交申请,此前呈交的文件仍然有效及适用。

也就是说,只要在4月14日之前,中金公司重新递交申请,麦济生物此次港股IPO尚有一线生机。

六项合规漏洞成硬伤

然而,情况并不乐观。

正如前文所言,证监会备案办结是港交所安排聆讯的法定前置条件。否则,即便此次中金公司及时重新递交申请成功“续命”,但麦济生物的港股IPO之路终归还是走不通。

按照2025年9月25日证监会下发的反馈意见,麦济生物主要存在六项核心问题需要整改补正。

其一,证监会要求麦济生物说明历次增资及股权转让定价依据,控股股东麦康克合伙人变更相关工商登记办理进展。

招股书披露,在麦济生物成立到迁址以及股改前后,共经历了包括融资、增资、股转在内的九轮变动,其间定价公允性、资金实缴情况均需要详细的核查与说明,而控股股东的工商变更情况更是直接影响公司治理的合规性。

其二,股权代持核查。要求公司提供股东背景资料、持股协议等资料,证明不存在隐形代持。

其三,国有股东标识办理进展。截至目前,麦济生物尚未向证监会提交补充材料,张江科投的国有股东标识仍未办理完成,证监会的备案要求无法满足。

其四,麦济生物及子公司的经营范围包含“医学研究和试验发展”,证监会要求公司说明该业务的实际开展情况、是否取得相应资质许可、是否涉及外资禁限领域。

其五,发行上市及“全流通”未明确,这一问题直接关系到投资者利益以及公司上市后的稳定情况。

其六,专利纠纷,这也是最核心的合规问题。证监会要求公司说明专利纠纷对经营的重大不利影响,是否构成发行上市的实质障碍。由于三生国健发起专利无效宣告请求,麦济生物根本无法给出明确结论。

这六项合规问题,每一项都需要大量的时间和精力整改,叠加在一起,形成麦济生物短期难以逾越的大山。

核心专利被精准狙击

如果说通过证监会备案是前置条件,那么核心专利权属纠纷就是麦济生物此次港股IPO的致命死穴。

2025年11月,麦济生物在IPO关键期遭遇精准狙击,核心产品MG-K10的相关专利被三生国健申请无效。

对于研发型生物科技企业而言,核心专利的权属清晰、无争议是冲刺资本市场的底线要求。毕竟没有专利保护,产品研发、商业化都将是空谈,企业也就失去了最核心的投资价值。

而麦济生物核心产品MG-K10的相关专利从诞生之初就存在权属缺陷。

早在2018年,三生国健就向上海知识产权法院提起诉讼,主张麦济生物的发明专利“抗人白细胞介素-4受体α单克隆抗体、制备方法和应用”与公司研发项目“IL-4R”密切相关,系麦济生物三位发明人在离职一年内的职务发明,专利申请权应归三生国健所有。

上述专利的发明人张成海、党尉、朱玲巧,三人曾在三生国健任职,并长期参与抗体研发体系建设。其中,张成海任三生国健研究院副院长,党尉任分子生物学资深科学家,朱玲巧任分子免疫室主任科学家。

2016年,张成海等三人从三生国健离职。同年9月,麦济生物成立,张成海为股东之一和法定代表人,朱玲巧担任执行董事。2017年2月,上述涉案专利提交申请。

2020年4月,上海知识产权法院披露的最终判决书显示,项目的具体实验数据、IL-4R抗体分泌抑制等指标,均出现在三生国健内部记录中,且复核人为朱玲巧。

最终,法院判决上述涉案专利系张成海等人在离职一年内作出,属职务发明,专利申请权归三生国健所有。双方均未提起上诉。

这意味着,麦济生物最初所申请的相关专利,在法律层面已归他人所有。

2025年11月,三生国健再次发起的专利无效宣告申请,精准击中麦济生物的命门。

彼时,麦济生物正忙于回复证监会的备案反馈,而专利无效宣告的审理周期未有法定审限,通常实践区间为3—6个月,甚至更长。这也导致麦济生物根本无法在招股书剩余有效期内,拿到专利无风险的明确结论,无法向监管层给出合理、有效的答复。

港交所对企业的审核逻辑,始终是将业务清晰、产权明确放在首位。在麦济生物核心资产存在重大不确定性的情况下,聆讯自然无从谈起。

这是对资本市场投资者最基本的保护,也是麦济生物无法逾越的审核鸿沟。

基本面难撑资本期待

对于麦济生物来说,此次港股IPO成败,或许还关系到企业的生死存亡。

成立近十年,麦济生物始终未能突破“无收入、持续巨亏、现金储备不足、单产品依赖”的发展困境。

2023年—2024年,麦济生物营业收入872.2万元、2.4万元,仅为零散的客户服务收入;2025年一季度,麦济生物营收直接为0,没有任何收入来源。

与零营收形成鲜明对比的是庞大的亏损规模。

2023年—2025年一季度,麦济生物累计亏损4.58亿元。同期,研发支出累计3.4亿元,行政支出累计0.65亿元。

无收入、持续巨亏,意味着麦济生物未能形成自主造血能力,日常运营和研发投入基本全靠外部融资。而核心产品MG-K10不仅是“全村的希望”,也是融资的最大噱头。

目前,麦济生物自主研发并建立了一条由八款创新候选产品组成的强大管线,包括核心产品MG-K10、关键产品MG-014及MG-013,以及五款其他候选产品。

招股书披露,当时,MG-K10是唯一进入临床后期,且全球临床进展最快的抗IL-4R单抗之一。其余七款产品中,两款关键产品MG-014、MG-013分别处于Ⅱ期、IND批准阶段,其余管线均处于临床前研究阶段,没有任何实质性进展。

2025年10月30日,MG-K10的上市申请获得国家药监局(NMPA)受理,进入注册阶段。

不过,或许是因为专利纠纷,MG-K10的注册目前尚无进展,更谈不上后续商业化了。

雪上加霜的是,麦济生物还面临对赌压力。

根据与投资者签订的增资协议,若2026年12月31日之前麦济生物未完成合格上市,投资者有权要求公司以“本金+ 12%年利率”的价格回购股份。

补交期仅剩不到1个月,麦济生物此轮港股IPO或将无功而返。如果无法在年内重新递表并完成上市,将触发对赌协议的回购条款,这对于没有造血能力、运营全靠融资的麦济生物来说,无疑是“灭顶之灾”。

除非,再来一次增资续命。问题是,核心专利权属纠纷没解决的麦济生物,还会受到资本青睐吗?

作者 | 肖香

标题:倒计时1个月,麦济生物港股IPO或无功而返

地址:http://www.tjsdzgyxh.com/tyjj/46248.html